Bulletin de salaire

Fin février 2016, un décret et un arrêté ont fixé de nouvelles règles de présentation du bulletin de paie. Les employeurs de 300 salariés et plus doivent les respecter à compter du 1er janvier 2017, et ceux de moins de 300 salariés à partir de 2018 (décret n°2016-190 du 25 février 2016 et arrêté du 25 février 2016, JO du 26 février 2016). Les entreprises qui le souhaitaient pouvaient anticiper les échéances dès le 1er mars 2016.

Afin d'améliorer la lisibilité du bulletin de paie, le décret prévoit la construction d'un référentiel des intitulés de paie permettant de retenir, pour chaque ligne, la mention la plus compréhensible possible. L'arrêté fixe les libellés obligatoires, l’ordre et le regroupement des informations. Il prévoit un modèle-type pour les salariés non-cadres et un autre pour les cadres.

Description de l'état

Par rapport à l’ancienne présentation du bulletin de paie (états BULLETIN), des éléments ont été regroupés, supprimés ou ajoutés.

Les éléments regroupés

- Les cotisations et contributions sont désormais regroupées par risques couverts : santé, accidents du travail-maladies professionnelles, retraite, famille, assurance chômage.

- Les autres contributions relevant uniquement de l'employeur, telles que le versement transport, la contribution au Fonds national d'aide au logement, la contribution solidarité autonomie, le forfait social, la taxe d'apprentissage, et la contribution patronale au financement des organisations syndicales, sont regroupées en une seule ligne.

Les éléments supprimés

- La référence de l'organisme auquel l'employeur verse les cotisations de sécurité sociale et le numéro sous lequel elles sont versées ne sont plus mentionnés sur le bulletin de paie.

- Le récapitulatif annuel remis au salarié mentionnant la nature, le montant et le taux des cotisations et contributions patronales assises sur la rémunération brute.

Les éléments ajoutés

- En insérant sur le bulletin de paie la somme du salaire brut et des contributions de l'employeur ainsi que le montant total des allégements financés par l'État ayant un impact sur les cotisations sociales, les salariés ont désormais accès au coût du travail.

- Le renvoi vers le site service-public.fr permettant aux salariés de mieux comprendre leur bulletin de paie est une mention obligatoire.

Paramètres d'impression

Cas du paramètre d’impression Bulletin clarifié

Si la date de paie renseignée dans le paramètre d’impression Borne dates de paie est ultérieure ou égale à la date renseignée dans le paramètre DATCLAOPT- Date bulletin simplifié (chapitre BUL, groupe EBP) et si le paramètre PAYCLAOPT - Option bulletin simplifié (chapitre BUL, groupe EBP) a pour valeur ‘Oui’, le paramètre d’impression Bulletin clarifié est initialisé à ‘Oui’ automatiquement.

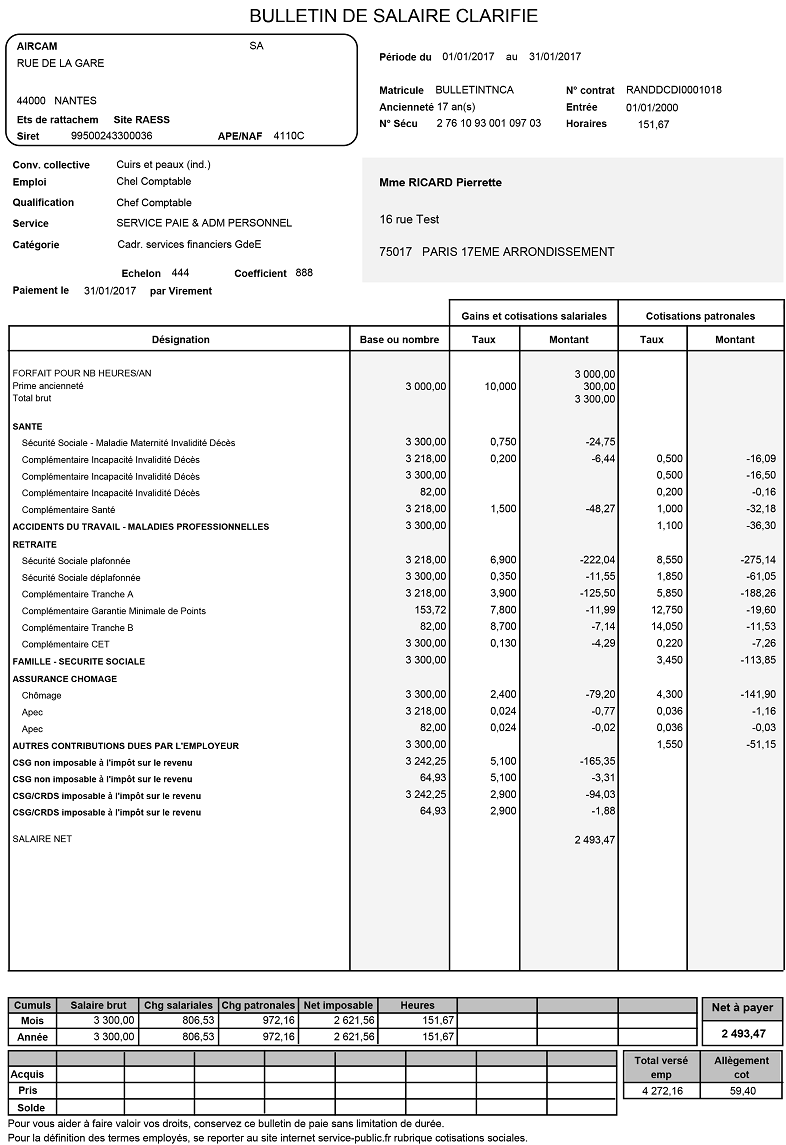

Exemples de bulletin de paie

Exemple d’un salarié non cadre

Exemple d’un salarié cadre avec garantie minimale de points

Réédition des anciens bulletins

Le code de l’état du bulletin de paie étant stocké dans la table des entêtes de paie, les anciens bulletins peuvent toujours être réédités sous l’ancienne forme (état BULLETIN).

Il est également possible de gérer, dans le même dossier, des sociétés avec le bulletin clarifié et d’autres avec l’ancien code état BULLETIN.